Miért lehet magas a beruházási ráta, mégis gyenge a „valódi” beruházás?

A közbeszédben és a gazdaságpolitikai értékelésekben a beruházási ráta (beruházás/GDP) gyakran úgy jelenik meg, mint a jövőbeli növekedés egyik legfontosabb előrejelzője. Van benne igazság: tartós felzárkózáshoz tőke, gép és infrastruktúra kell. A makrogazdasági adatok értelmezésénél azonban van egy kritikus különbség: nem mindegy, hogy nominális (értékbeni) vagy reál (volumenbeni) beruházásról beszélünk.

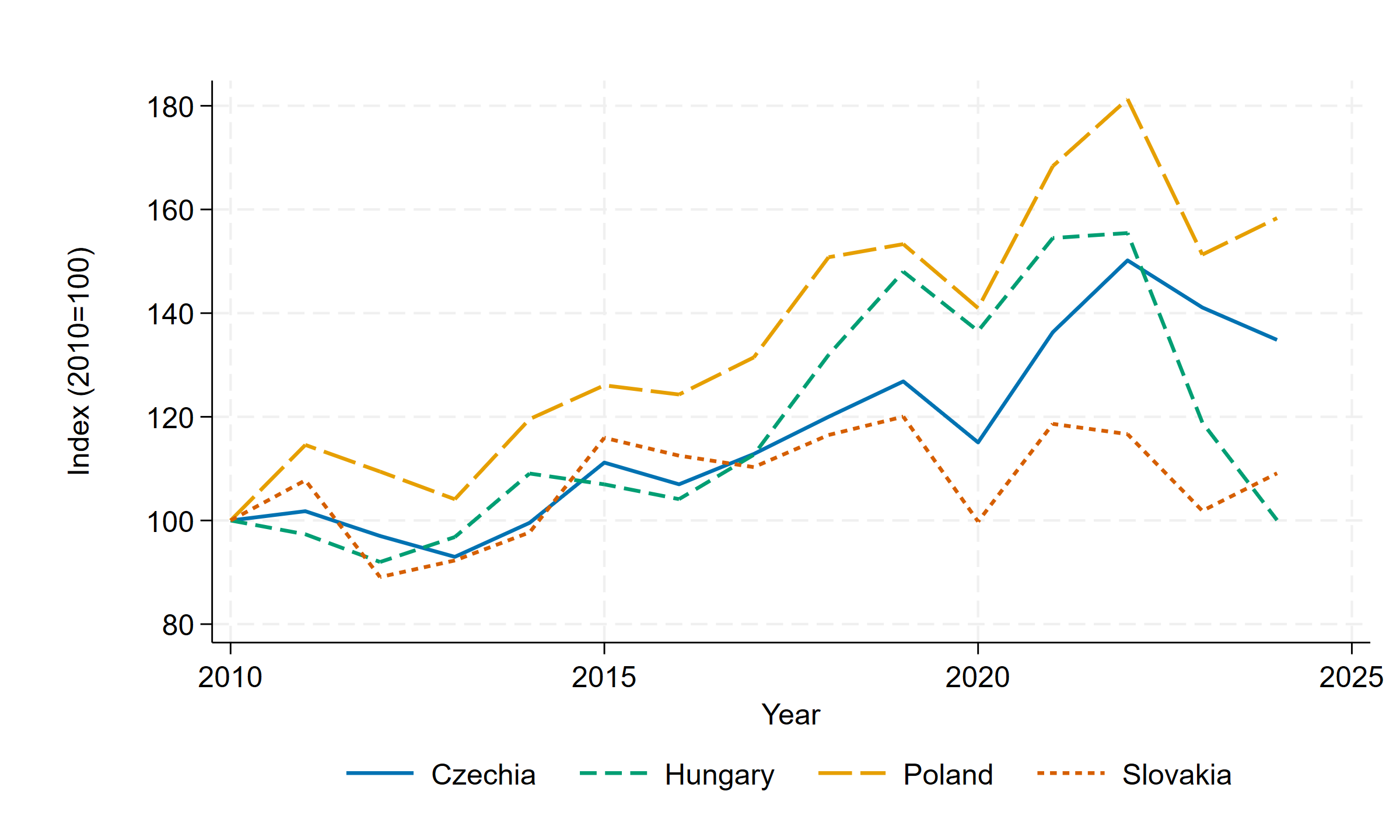

A nominális GDP-felhasználási adatok alapján jelentős eltérések látszanak a régióban:

📌 Magyarországon 2010 és 2024 között a beruházások GDP-arányos súlya emelkedett: a nominális beruházási hányad kb. 21,2%-ról 23,5% fölé nőtt.

📌 A többi V4-országban a beruházások nominális GDP-aránya ebben az összevetésben inkább stabil maradt vagy mérséklődött.

Hol látszik a „valódi” kapacitásbővülés?

A nominális arány önmagában még nem mondja meg, hogy a befektetett pénzből mennyi tényleges beruházási volumen (gépek, építések, technológia, szoftver) jön létre. Ezt a reál beruházási volumenindexek mutatják.

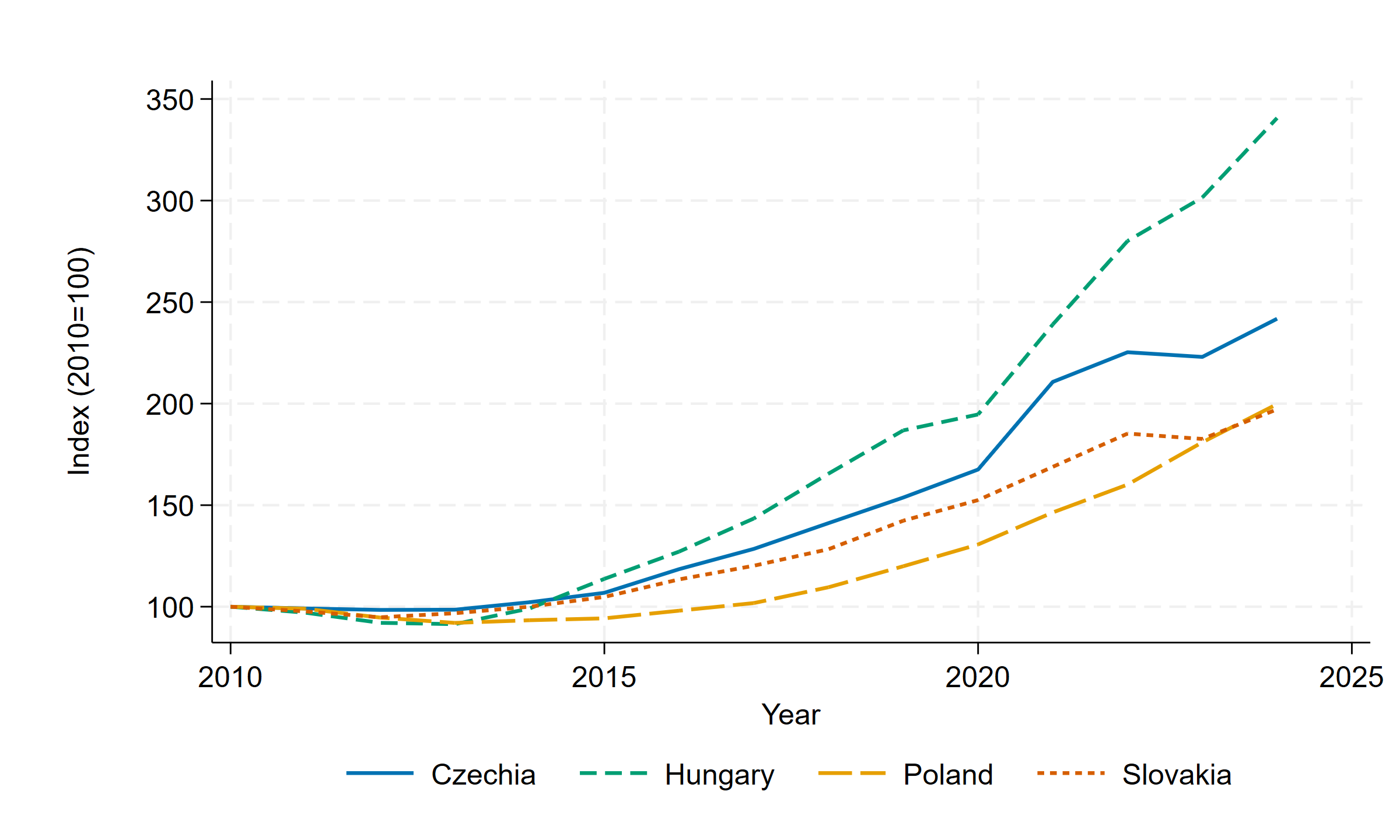

A tanulmány adatai alapján Magyarországon a reál beruházási volumen 2024-ben csak mérsékelten haladta meg a 2010-es szintet, miközben Lengyelország érdemi volumenbővülést ért el. (Éves szinten a készletváltozás és a láncolás is okozhat kilengéseket, ezért a hosszabb távú trendek a fontosak.)

A kulcs: a beruházási árak (deflátor) relatív emelkedése

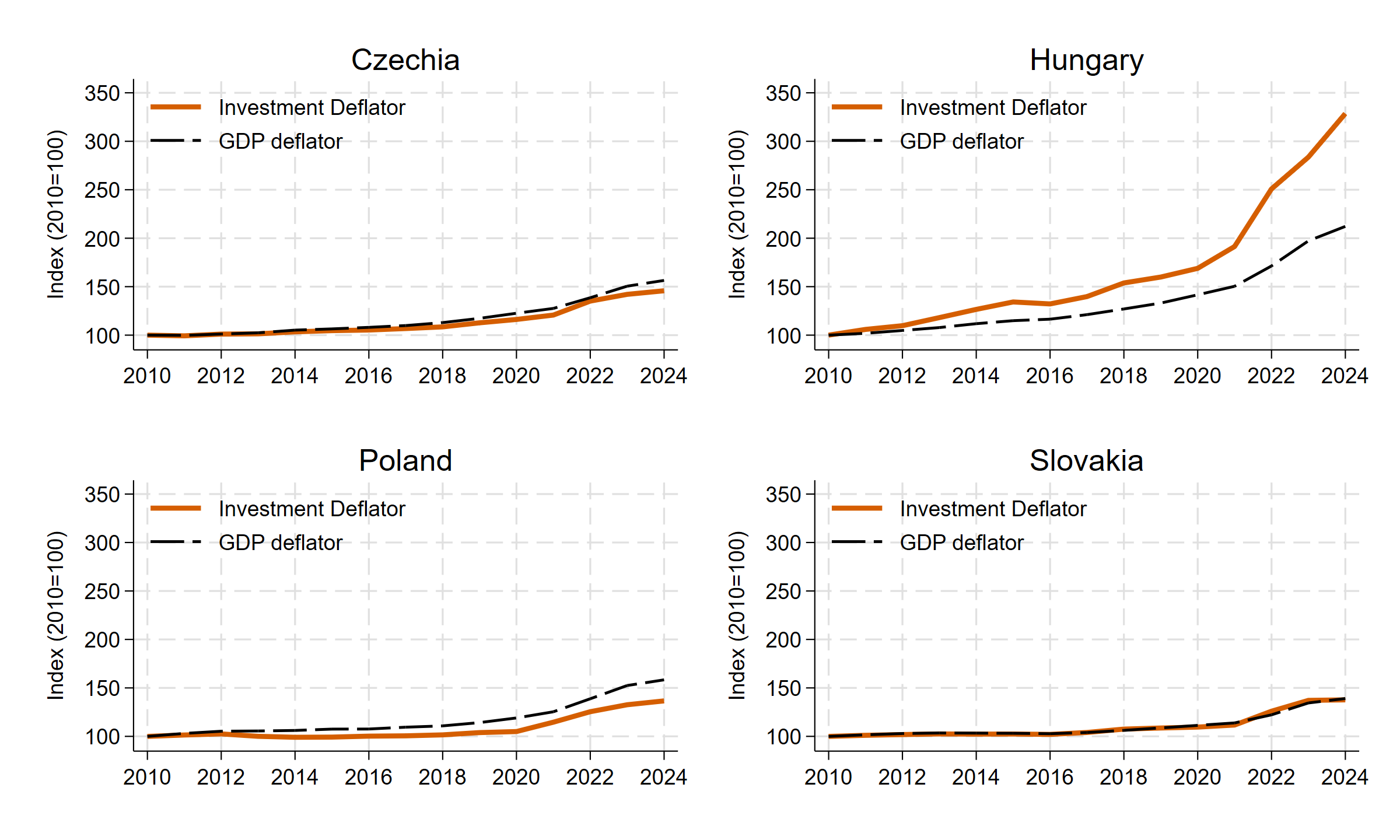

Hogyan fordulhat elő, hogy a nominális beruházási arány magas, miközben a reál volumen csak lassan nő? A válasz gyakran a relatív árakban van. Ha a beruházási javak árai a gazdaság egészéhez képest gyorsabban emelkednek, akkor ugyanaz a nominális összeg kevesebb reál beruházási volument vásárol.

A V4-ben a beruházási árak mindenhol emelkedtek, de Magyarországon a beruházási deflátor a GDP-deflátorhoz képest is erőteljesebben nőtt. Ez összhangban van azzal, hogy a nominális beruházási arány emelkedése nem járt együtt hasonló mértékű reál volumenbővüléssel.

Lehetséges tényező: az építési és ingatlanárak

A beruházások jelentős része építési/strukturális jellegű. Ha az ingatlan- és építőipari árak gyorsan emelkednek, az hozzájárulhat a beruházási deflátor megugrásához, különösen akkor, ha a beruházási kosárban nagy a “struktúrák” súlya.

A régiós adatok alapján a lakásárak Magyarországon erőteljesen emelkedtek a vizsgált időszakban, ami egybeesik a beruházási költségek gyorsabb növekedésével. (A pontos csatornák megítélése ugyanakkor összetett: számít a beruházások összetétele, a kivitelezési költségek, a szabályozási környezet és a piaci ciklusok is.)

Mi következik ebből?

A növekedés szempontjából végső soron nem a kifizetett számlák összege számít, hanem hogy mennyi új termelőkapacitás és technológia épül be reál értelemben. A tanulság egyszerű: a magas nominális beruházási ráta nem azonos a magas reál beruházási volumennel. Ezért a beruházási mutatók értelmezésénél érdemes együtt nézni a nominális arányokat, a reál volumeneket és a deflátorokat.

Megjegyzés: Az ezen a weboldalon megjelenő nézetek és elemzések kizárólag a szerző sajátjai, és nem feltétlenül egyeznek a Nemzetközi Fizetések Bankja (BIS) hivatalos álláspontjával.

A teljes tanulmány: Az elemzés alapjául szolgáló teljes tanulmány (angol nyelven, ingyenesen) az SSRN-en.