Ki zárkózott fel a legjobban a V4-ben – és miből?

2010 és 2024 között a visegrádi országok (V4) összességében látványosan közeledtek az EU-27 életszínvonalához. Mielőtt azonban a növekedés belső szerkezetét vizsgálnánk, érdemes megnézni, hol tartanak ezek az országok az uniós átlaghoz képest. Ez a kiinduló szint fontos háttér ahhoz, hogy a növekedési ütemeket jól értelmezzük.

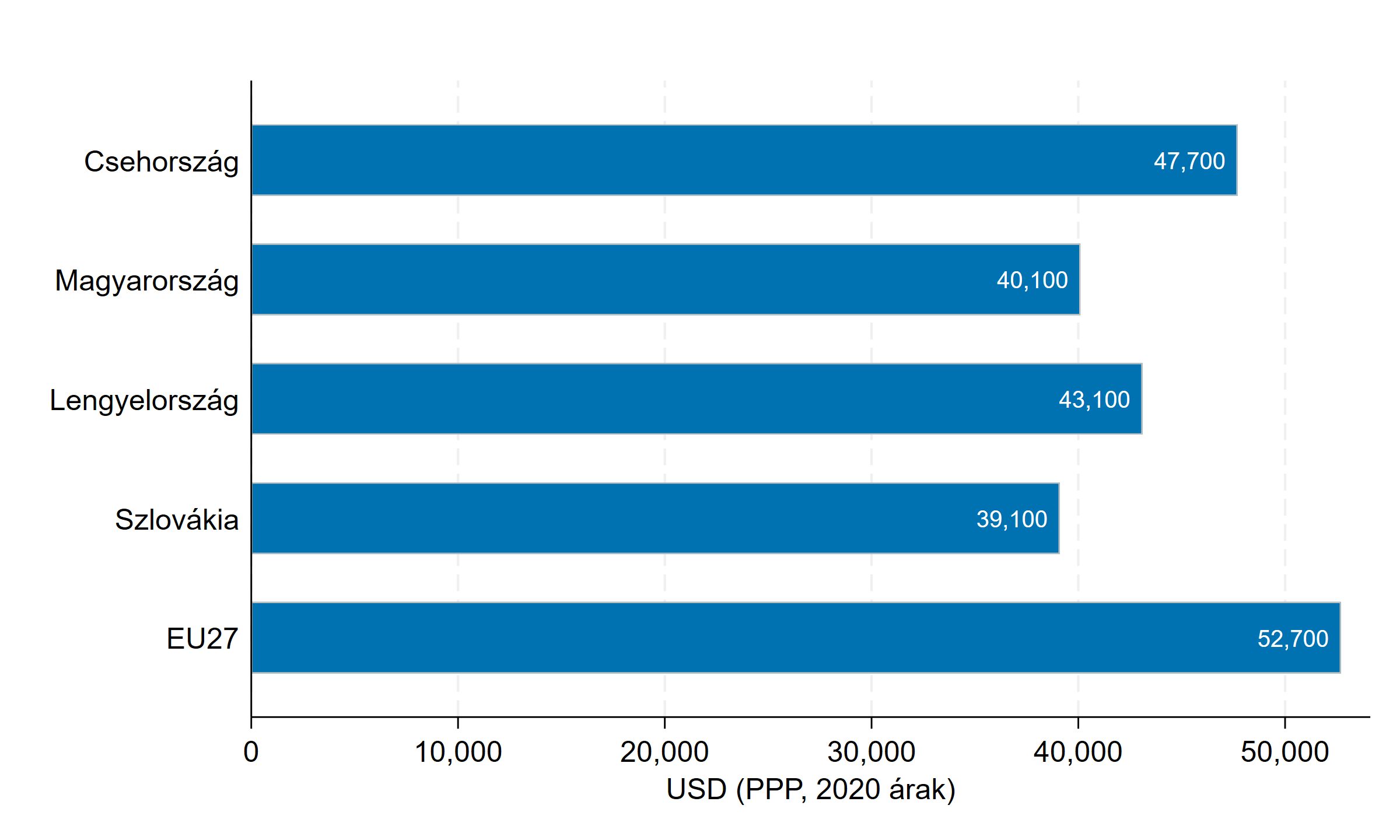

Ahogy az 1. ábra is mutatja, 2024-ben az EU-27 egy főre jutó reál GDP-je vásárlóerő-paritáson (PPP) kb. 52,7 ezer USD volt (2020-as árakon). A V4-en belül Csehország állt a legközelebb (47,7 ezer), majd Lengyelország (43,1 ezer), Magyarország (40,1 ezer) és Szlovákia (39,1 ezer) következett.

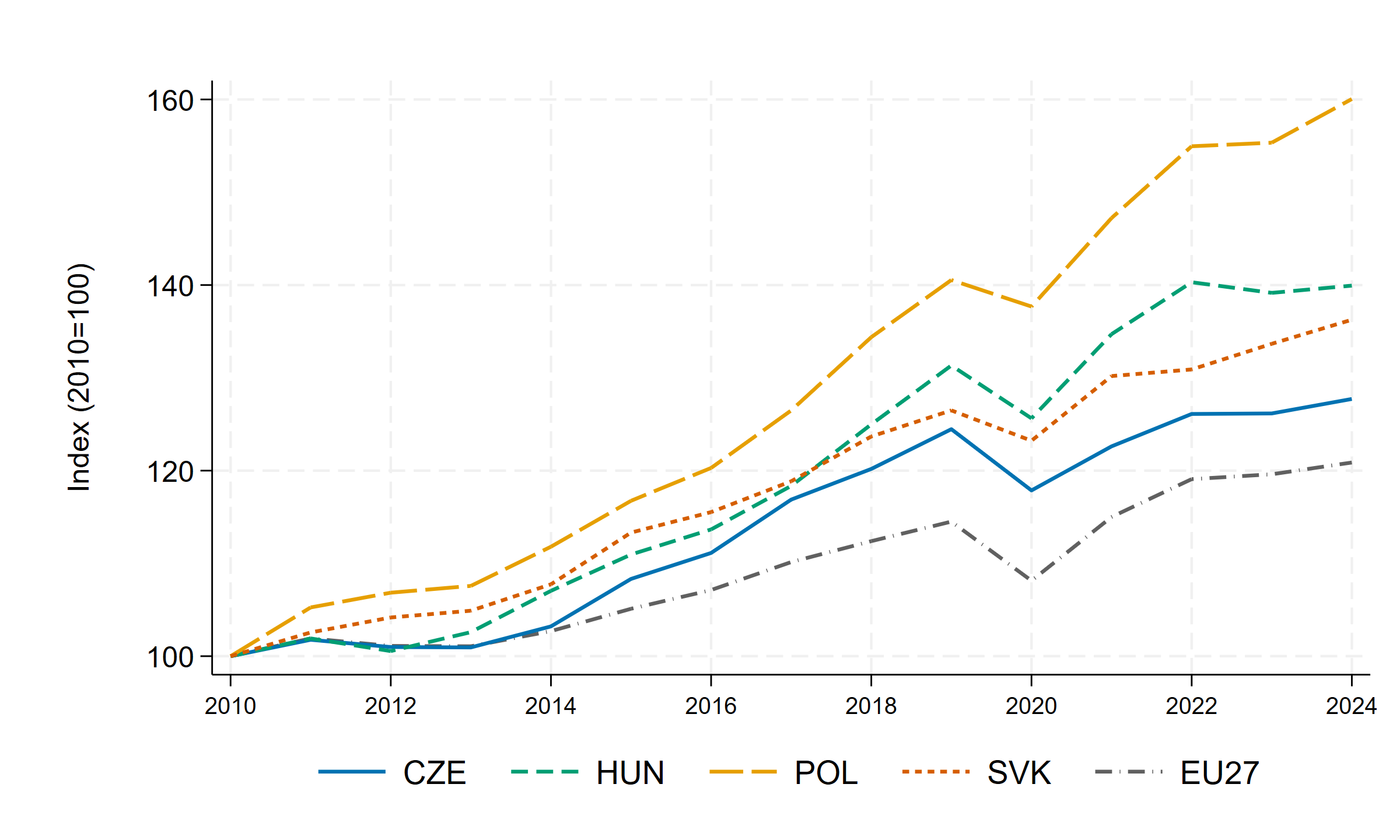

A jelenlegi szintek megértéséhez azonban látnunk kell a mögöttünk hagyott bő évtized dinamikáját is. A 2. ábra egy egyszerű, de fontos összehasonlítást ad: minden ország 2010-ben „100”-ról indul, és azt mutatja, mekkorát nőtt a gazdaság reál értelemben napjainkig.

A kép alapján Lengyelország a leggyorsabb: kb. +60%-os kumulált növekedést ért el. Magyarország a második: kb. +40%. Szlovákia kb. +36%, Csehország pedig kb. +28% körül van. Összehasonlításként az EU-27 ugyanebben az időszakban kb. +20%-ot nőtt. Fontos hozzátenni, hogy Csehország 2010-ben már jóval közelebb volt az EU-átlaghoz, míg Lengyelország alacsonyabbról indult — ezért a „felzárkózási tér” is más volt.

A közös felzárkózási történet mögött azonban fontos különbségek húzódnak meg: nem mindegy, hogy miből jön a növekedés. A közgazdaságtan a gazdasági bővülést jellemzően három fő hajtóerőre bontja:

- a bevont tőkére (beruházások, gépek, infrastruktúra),

- a munkaerőre (a dolgozók száma és a ledolgozott órák), valamint

- a teljes tényezőtermelékenységre (TFP; hatékonyság/technológia), amely azt közelíti, hogy adott tőke és munka mellett mennyire hatékony a termelés.

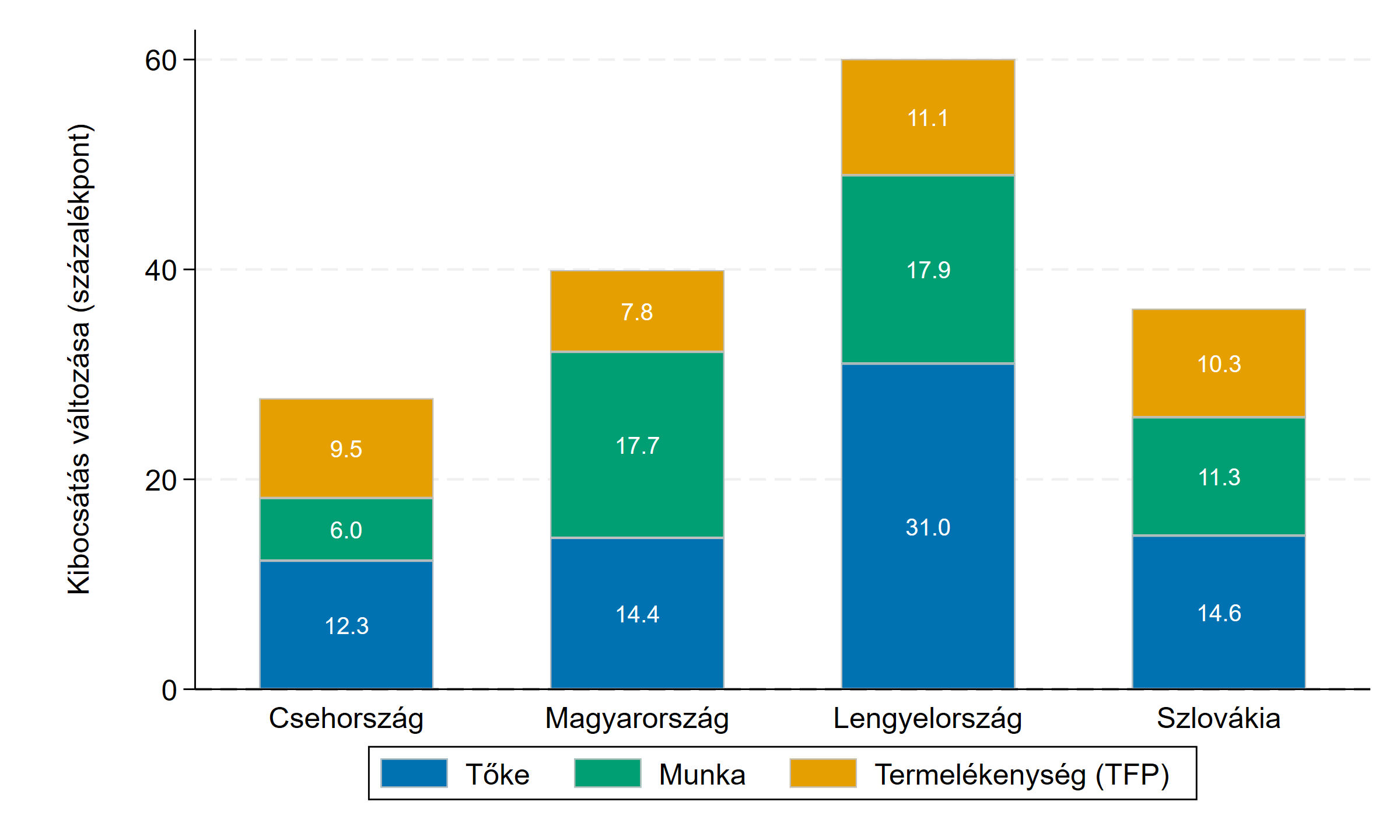

A növekedés ezen kínálati oldali felbontása rávilágít, hogy a V4-ek különböző növekedési profilokat mutatnak, amint azt a 3. ábra dekompozíciója is szemlélteti:

📌 Lengyelország: a közel 60%-os növekedés nagy része beruházásokból és termelékenység-javulásból állt össze (tőke: ~31 százalékpont, TFP: ~11 százalékpont, munka: ~18 százalékpont).

📌 Magyarország: a mintegy 40%-os növekedés nagyobb arányban támaszkodott a munkaerőpiaci tartalékok mozgósítására (munka: ~18 százalékpont), miközben a hatékonyságjavulás (TFP) hozzájárulása (~8 százalékpont) elmaradt a régiós éllovastól.

📌 Csehország és Szlovákia: a két végpont között helyezkednek el, kiegyensúlyozottabb profilt mutatva.

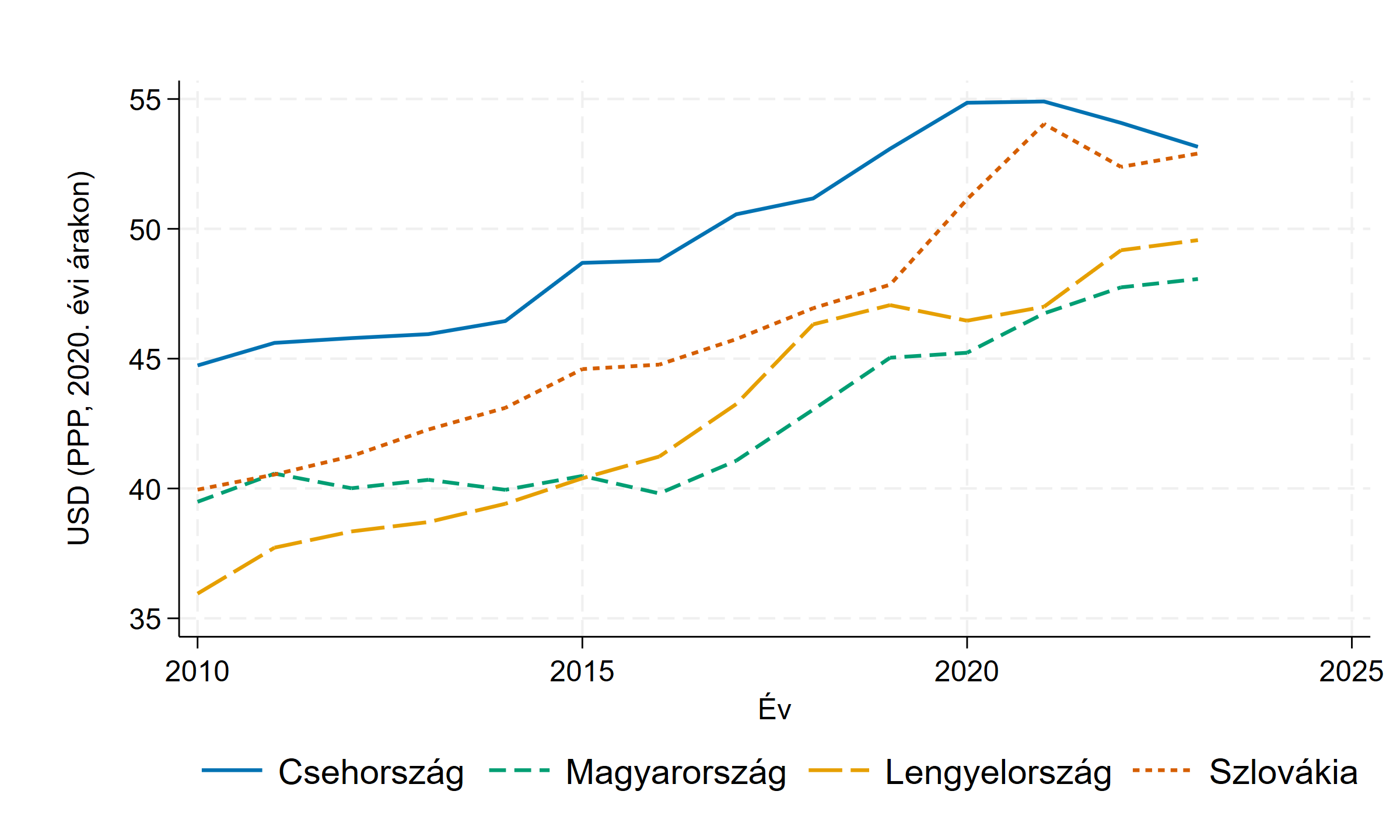

A felzárkózás „minőségi” különbségét az is jól szemlélteti, hogy mennyi értéket termel egyetlen ledolgozott munkaóra. A 4. ábra alapján 2024-re Csehország, Szlovákia és Lengyelország munkatermelékenysége szorosan együtt, az 52–54 USD/óra (PPP) sávban mozog. Magyarország ettől némileg lemaradva, 48 dollár körüli szinten áll. Ez összhangban van azzal, hogy a foglalkoztatás puszta bővülése önmagában nem feltétlenül jár együtt a termelékenység hasonló ütemű felzárkózásával.

Mi következik ebből?

A következő felzárkózási körben a döntő kérdés már nem az lesz, hányan dolgoznak, hanem hogy egy óra munka mennyi értéket termel. Mivel a munkaerőpiaci tartalékok a régióban – így Magyarországon is – szűkülnek, egyre inkább felértékelődik a tőke hatékonyabb allokációja, a technológia gyorsabb átvétele és a humántőke minősége.

De vajon mik a termelékenység valódi forrásai? Ki hol áll a kutatás-fejlesztési és innovációs rangsorban, amely a jövőbeli növekedést biztosítja? Ezt vizsgáljuk meg a sorozat következő részében.

Megjegyzés: Az ezen a weboldalon megjelenő nézetek és elemzések kizárólag a szerző sajátjai, és nem feltétlenül egyeznek a Nemzetközi Fizetések Bankja (BIS) hivatalos álláspontjával.

A teljes tanulmány: Az elemzés alapjául szolgáló teljes tanulmány (angol nyelven, ingyenesen) az SSRN-en.