A termelékenység forrásai – Ki hol áll az innovációs rangsorban?

Az első részben láttuk, hogy a régiós felzárkózás egyik motorja a termelékenység javulása. Ahhoz, hogy megértsük a V4-országok közötti különbségeket, érdemes megnézni az innovációs ráfordításokat és azt is, hogy ezek mennyiben jelennek meg kézzelfogható innovációs kimenetekben (például nemzetközi szabadalmakban). Nem mindegy ugyanis, mennyit költenek a vállalatok és az egyetemek kutatás-fejlesztésre (K+F), és ez hogyan látszik a nemzetközi technológiai térképen.

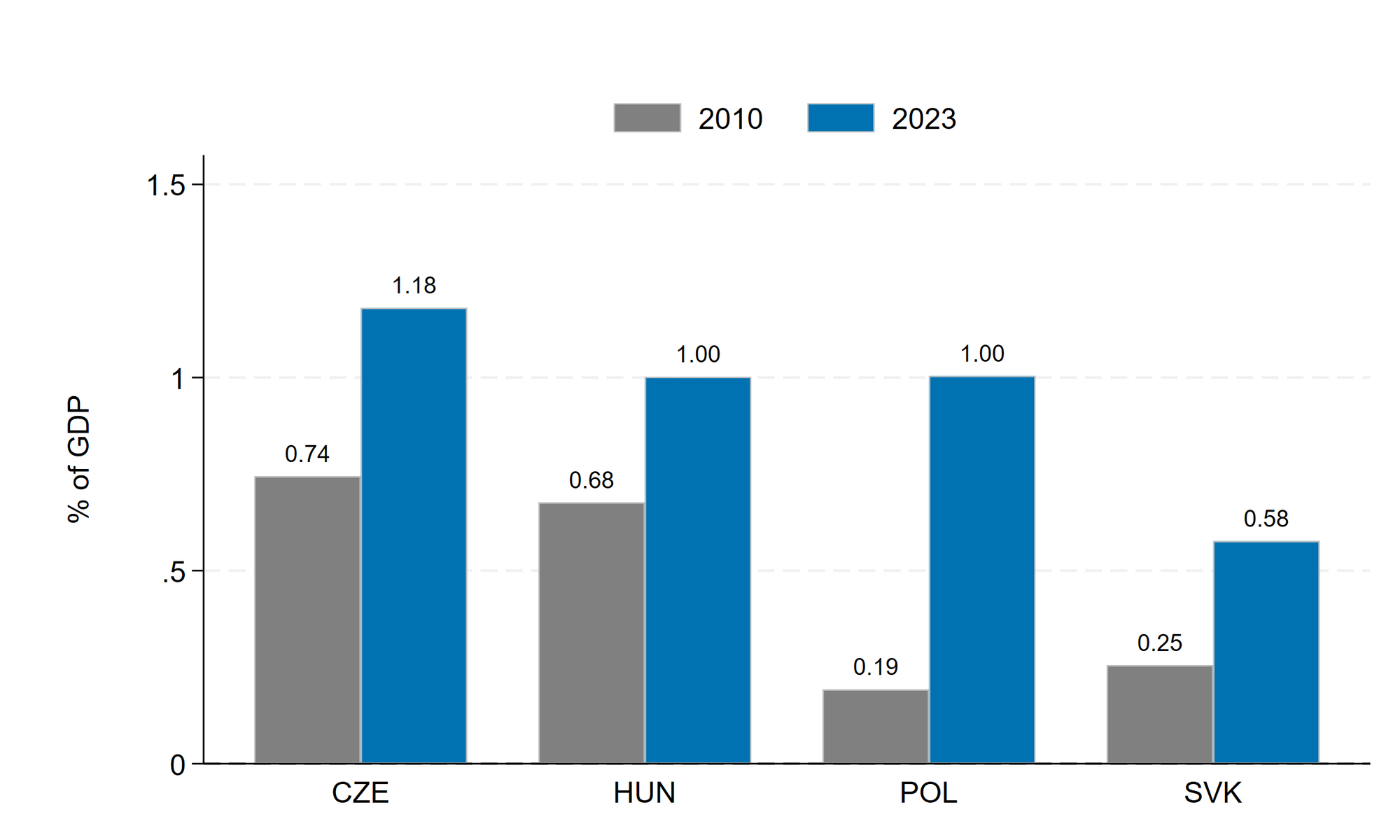

A technológiai fejlődés egyik fontos forrása a vállalati K+F (BERD). Az 1. ábra azt mutatja, hogy ezen a téren a V4-en belül érdemi átrendeződés történt 2010 és 2023 között:

📌 Lengyelország: a BERD a GDP arányában 0,19%-ról 1,00%-ra nőtt 2010 és 2023 között.

📌 Magyarország: a BERD 0,68%-ról 1,00%-ra emelkedett ugyanebben az időszakban.

📌 2023-ban tehát Lengyelország és Magyarország ugyanott áll (~1,00%), de Lengyelország sokkal alacsonyabbról indult.

📌 Csehország 2023-ban ~1,18%, Szlovákia pedig ~0,58% körül van.

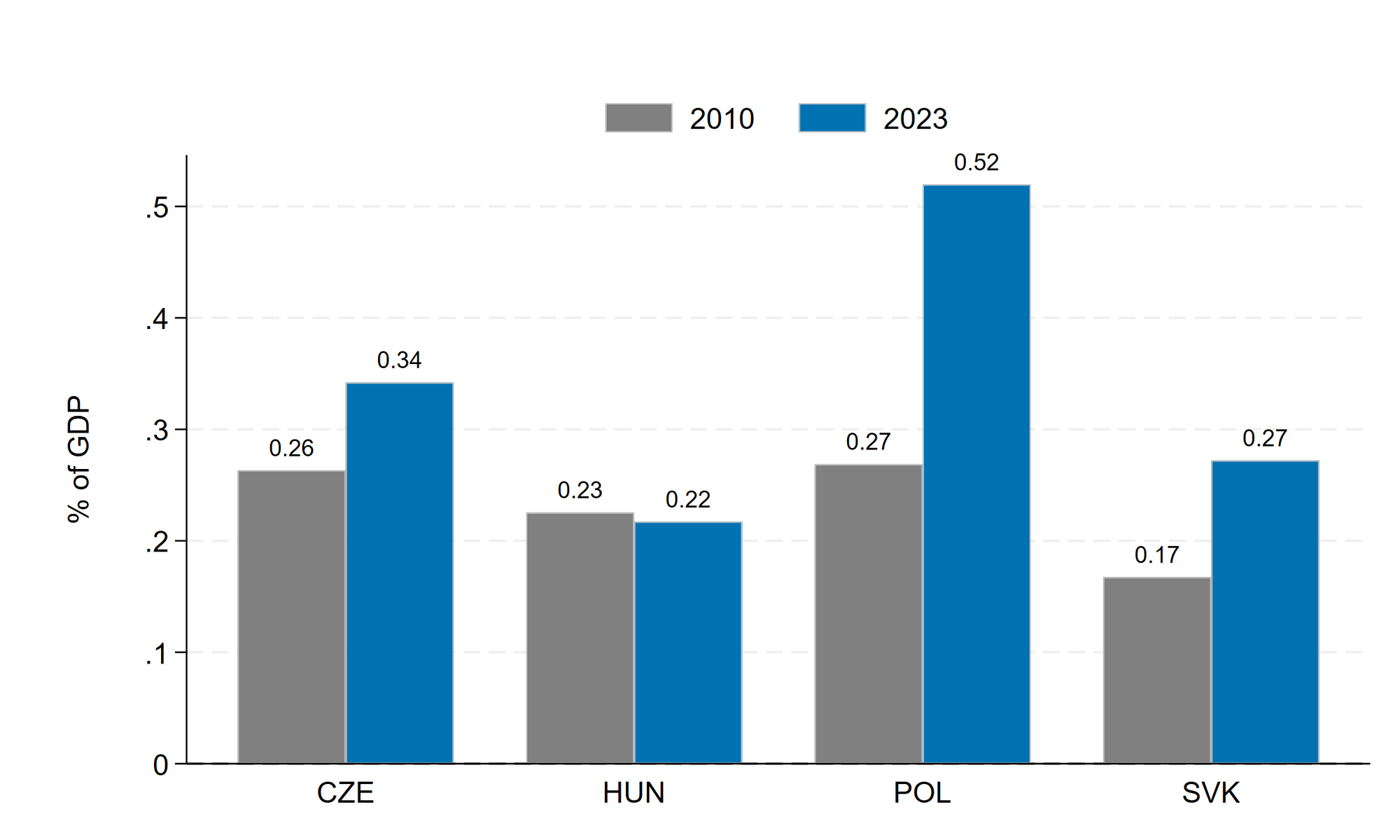

A hosszabb távú innovációs képesség szempontjából különösen fontos a felsőoktatási K+F (HERD), mert ez kapcsolódik a doktori képzéshez, az alapkutatáshoz és az egyetem–ipar együttműködésekhez. A 2. ábra alapján a V4-ből Csehország, Lengyelország és Szlovákia érdemben növelte az egyetemi kutatási forrásokat 2010 óta. Ezzel szemben Magyarország az egyetlen ország a régióban, ahol a felsőoktatási K+F ráfordítások aránya némileg csökkent/stagnált a vizsgált időszakban.

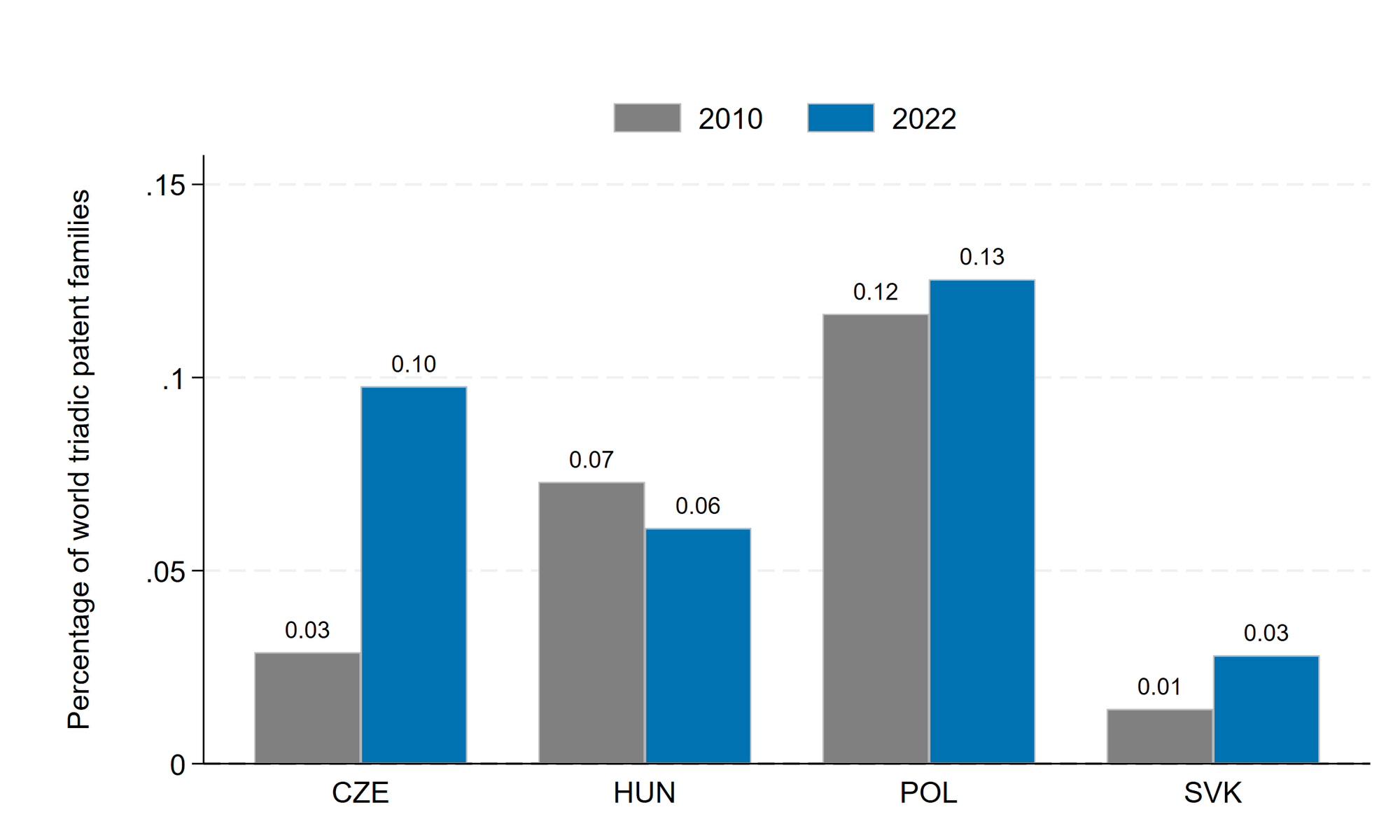

A ráfordítások után érdemes megnézni, hogy mindez mennyiben jelenik meg nemzetközileg is jegyzett innovációs kimenetekben. A tanulmány egy szűkebb, nemzetközi fókuszú mutatót használ: a triadic szabadalmi családok világpiaci részesedését (ezek a legértékesebb szabadalmak, amelyeket egyszerre jegyeztek be az USA, az EU és Japán piacain). A 3. ábra alapján Csehország, Lengyelország és Szlovákia növelni tudta részesedését, míg Magyarország esetében ez a mutató nem erősödött, és enyhén vissza is csúszott.

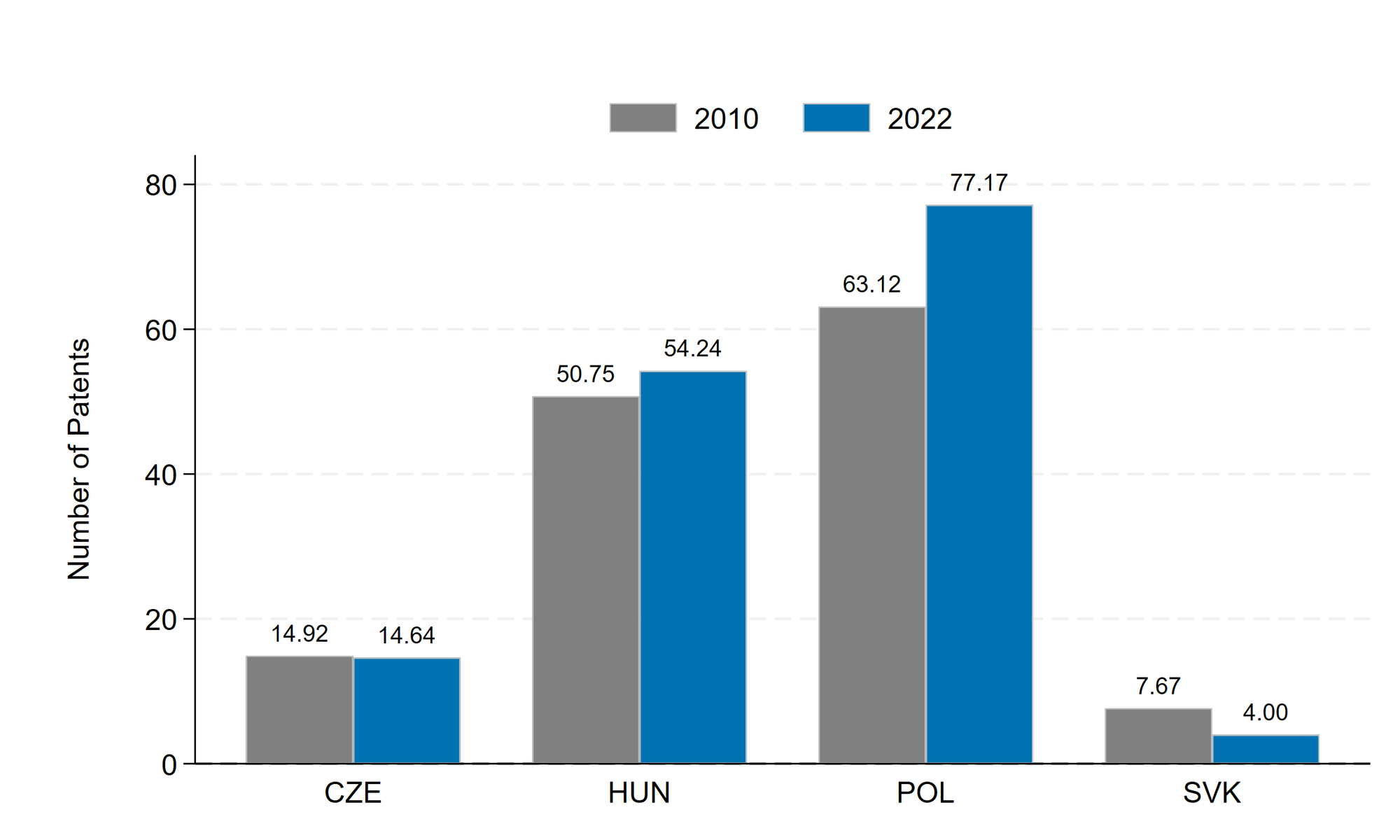

Az innováció ágazatonként eltérő képet mutat. A digitális területek (IKT/ICT) azért különösen fontosak, mert a technológiák később a gazdaság más részeibe is “átcsoroghatnak”. A 4. ábra alapján az ICT-hez köthető PCT szabadalmi bejelentések Lengyelországban és Magyarországon emelkedtek, Csehországban alacsonyak és nagyjából változatlanok, Szlovákiában pedig csökkentek. Magyarország ezen a mutatón Csehország és Szlovákia felett áll, ami egy innovációképes digitális mag jelenlétére utal.

Mi következik ebből?

A kép vegyes, de tanulságos. A vállalati K+F-ben Lengyelország 2023-ra felzárkózott a magyar szintre, miközben a két ország különböző kiindulópontból érkezett ide. Ugyanakkor a hosszabb távú innovációs kapacitás (felsőoktatási K+F) és a nemzetközi szabadalmi kimenetek alapján a V4-en belül tartós különbségek maradtak. A következő növekedési szakaszban az lehet a döntő, hogy az innováció és a digitális technológiák mennyire terjednek át a gazdaság szélesebb részére.

Megjegyzés: Az ezen a weboldalon megjelenő nézetek és elemzések kizárólag a szerző sajátjai, és nem feltétlenül egyeznek a Nemzetközi Fizetések Bankja (BIS) hivatalos álláspontjával.

A teljes tanulmány: Az elemzés alapjául szolgáló teljes tanulmány (angol nyelven, ingyenesen) az SSRN-en.