Infláció és árfolyam: Miért váltak el a nominális pályák a V4-en belül?

Az előző részekben láttuk, hogy a reálgazdasági folyamatok – a termelékenység és a beruházások – terén érdemi különbségek alakultak ki a régióban. Ebben a részben a „nominális” világot vizsgáljuk: az árak, a pénzmennyiség és az árfolyamok alakulása ugyanis alapvetően meghatározza a reáljövedelmeket és a beruházási környezet stabilitását.

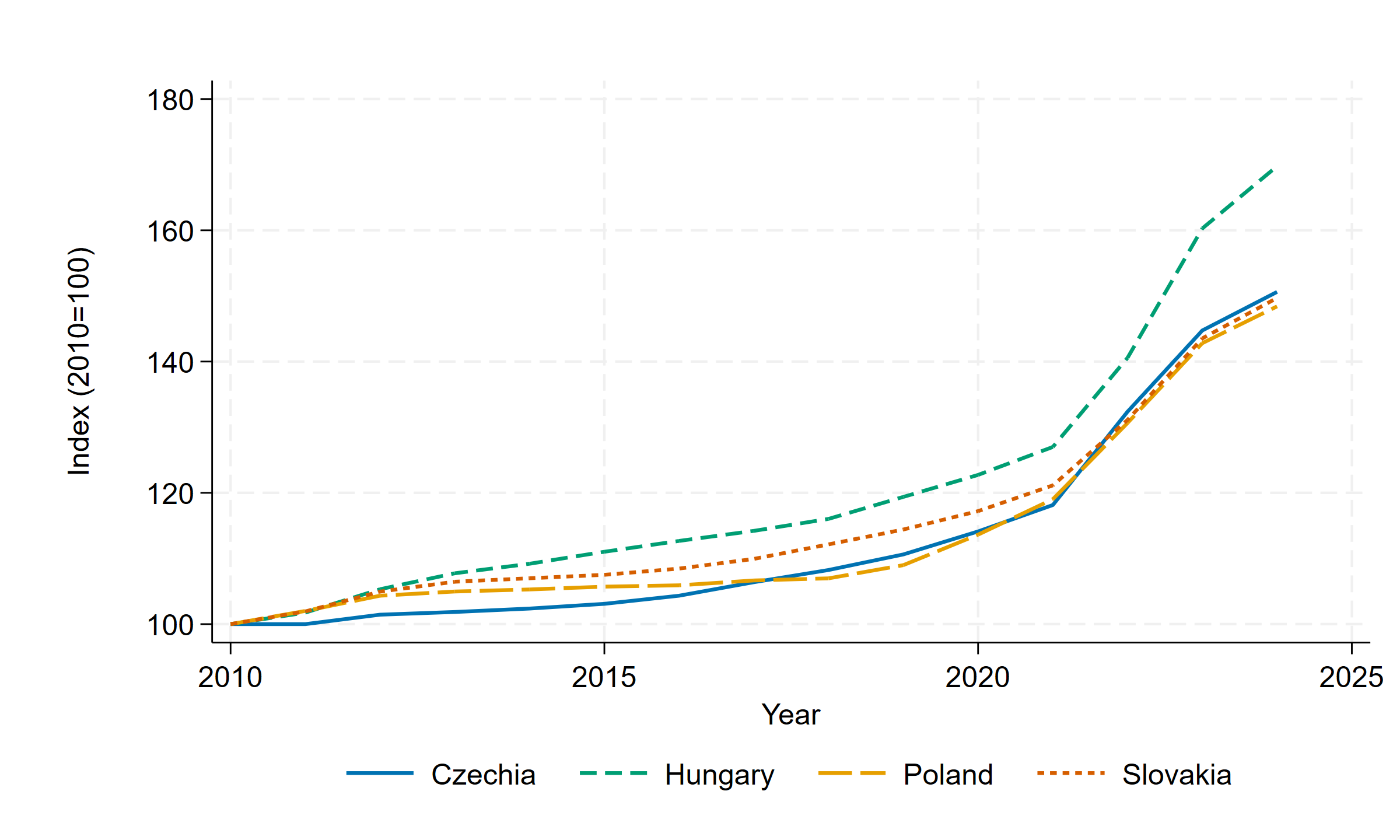

Maginfláció: a tartósabb belföldi árnyomás jelzője

A maginfláció (core CPI) kiszűri az inflációból a leginkább volatilis tételeket (például energia és élelmiszer), így közelebb áll a fundamentális belföldi árnyomás méréséhez. Az 1. ábra alapján 2010 és 2024 között Magyarországon a maginfláció összességében mintegy 70% volt, miközben a többi V4-országban ez a mutató érdemben 50% alatt maradt. Ez arra utal, hogy a mögöttes inflációs dinamika Magyarországon tartósan erősebb volt, mint a régiós társaknál.

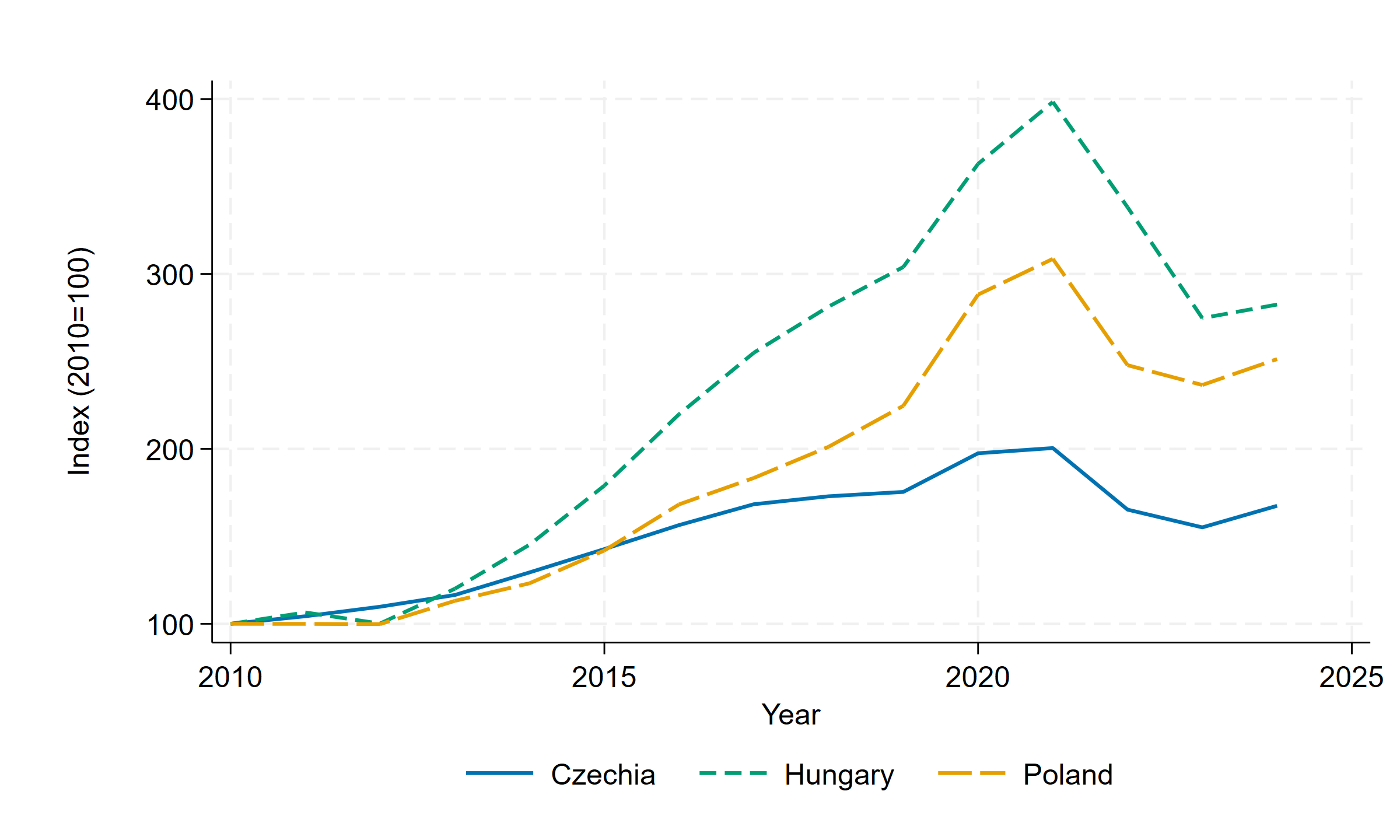

Monetáris kondíciók: A pénzmennyiség dinamikája

A monetáris politika irányultságát nem mindig lehet egyetlen kamatmutatóval megragadni, ezért a tanulmány egy kiegészítő indikátort is használ: a reál M1-et (szűkebb pénzmennyiség inflációval deflálva). A 2. ábra szerint 2010–2021 között a reál M1 növekedése Magyarországon volt a legintenzívebb (közel négyszeres bővülés), amit Lengyelország, majd Csehország követett. (Szlovákiát itt nem vizsgáljuk, mert euróövezeti tagként nincs önálló monetáris politikája.)

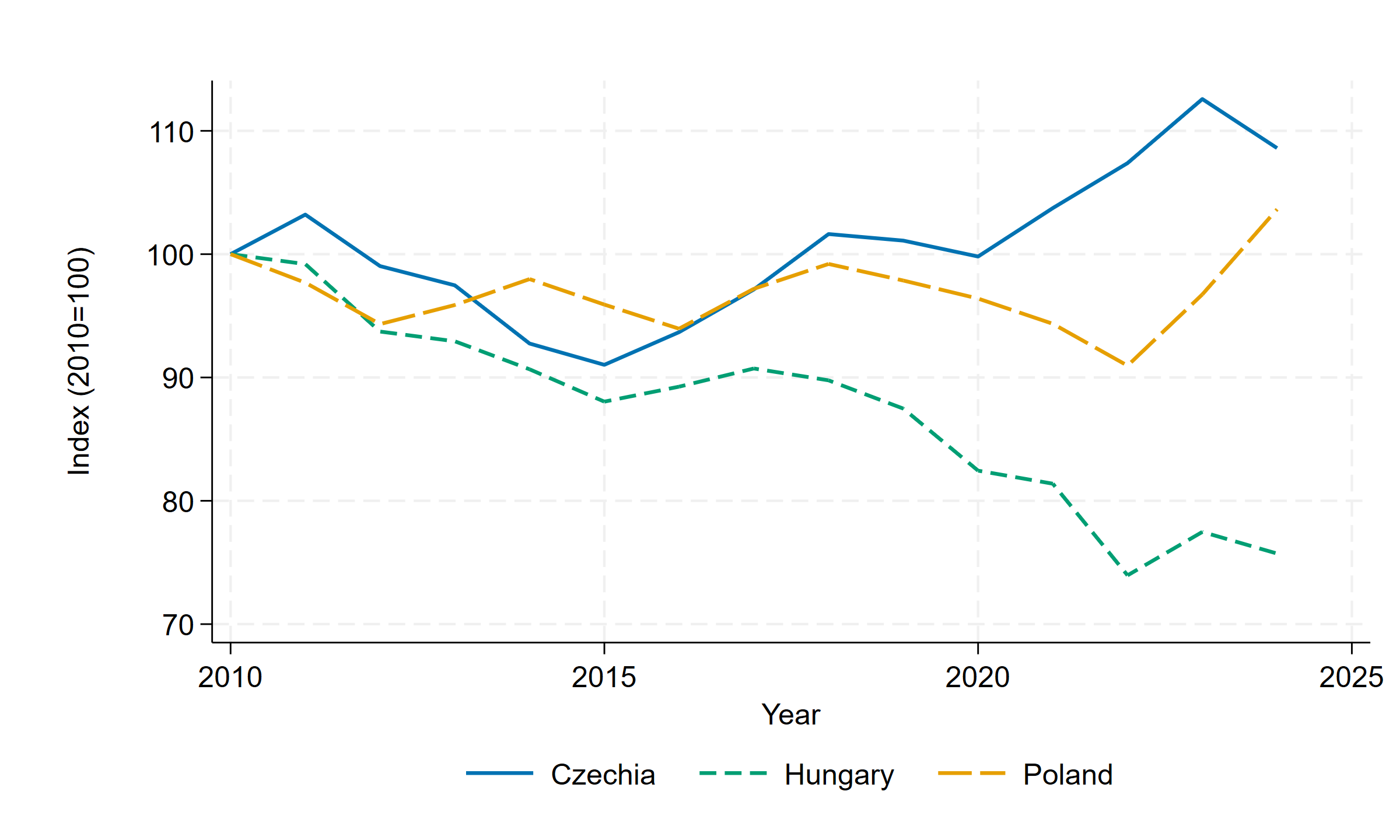

Árfolyam: a forint relatív leértékelődése

A monetáris kondíciók közötti fenti eltérés az árfolyampályákban is megjelent. A 3. ábra a nominális effektív árfolyamot (NEER) mutatja, amely több partner devizájához viszonyított index. 2010 és 2024 között a zloty nagyjából a 2010-es szint körül maradt, a korona pedig enyhén erősödött, miközben a forint effektív árfolyama érdemben, megközelítőleg 25%-kal mérséklődött.

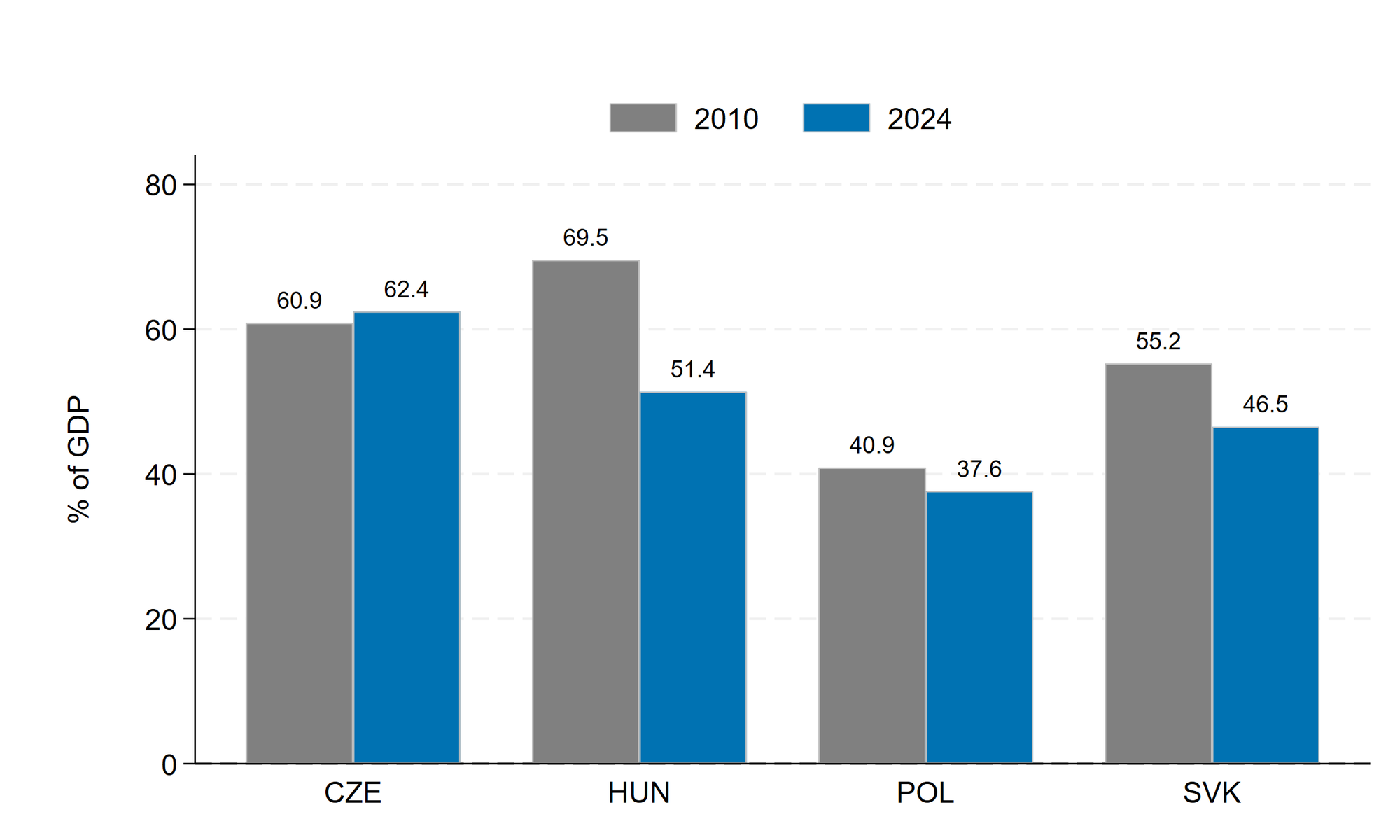

A gyengébb árfolyam automatikusan vonzza a tőkét?

Gyakori érvelés, hogy a leértékelődő deviza a relatív költségek mérséklésén keresztül vonzóbbá teszi az országot a működőtőke-befektetők (FDI) számára. A tanulmány adatai alapján azonban ez az összefüggés nem automatikus. A 4. ábra szerint a gazdaság FDI-intenzitása (az állomány a GDP arányában) Magyarországon érdemben mérséklődött (kb. 70% → 51,4%), miközben Csehországban stabil maradt, sőt enyhén nőtt (61% → 62,4%) – annak ellenére, hogy a cseh deviza ebben az időszakban számottevően erősebb pályán mozgott.

Mi következik ebből?

A devizaárfolyam szintje önmagában nem garantálja a tőkevonzó képességet. A befektetői döntésekben a költségszint mellett a termelékenység, a munkaerő minősége, az intézményi kiszámíthatóság és az árfolyamstabilitás is meghatározó. Emiatt érdemes a versenyképesség kérdését nem egyetlen mutató (árfolyam) alapján, hanem a nominális stabilitás és a reálgazdasági fundamentumok együttese felől értelmezni.

Megjegyzés: Az ezen a weboldalon megjelenő nézetek és elemzések kizárólag a szerző sajátjai, és nem feltétlenül egyeznek a Nemzetközi Fizetések Bankja (BIS) hivatalos álláspontjával.

A teljes tanulmány: Az elemzés alapjául szolgáló teljes tanulmány (angol nyelven, ingyenesen) az SSRN-en.